남성보다 평균수명 긴 여성들, 노후 준비는 필수

노후설계 대부분 남편 중심 국민연금, 여성은 39%뿐

질병 대비 실손의료보험 들고 400만원 한도 소득공제 되는 연금저축형 상품 들어라

국민연금은 서둘러 가입을…남편이 든 종신보험은 큰 선물

결혼과 동시에 재테크는 물론이고 자신의 은퇴 설계까지 남편에게 맡기는 여성들이 적지 않다. 본인들의 은퇴 설계를 비롯해 노후자금 마련까지 모두 남편에게 위임한다는 얘기다. 그러나 노후 준비가 남성에게만 해당되는 것이라고 오해해선 곤란하다. 오히려 여성은 남편보다 오래 살기 때문에 독립적인 은퇴 설계에 더욱 힘써야 한다.정년 후 부부가 함께 생활하면서 생활비나 의료비로 준비해둔 자금을 다 써버리고 나면, 남편이 먼저 사망한 다음 홀로 남은 아내가 돈 없이 노후를 보내는 불상사가 발생할 수 있다.

,재테크로 1순위▶구미원룸매매투자《상업지역 건물인수38,... 구미원룸매매투자 《상업지역 건물인수38,700만-월705만원 임대수입》※유동인구활발,구미역,버스터미널인접으로 건물대지132평,건평257평-건물매매89,000... 수익형부동산(원룸/상가빌딩)매매 알짜매물 보유1위 !!!고객님에 자산...태그: 구미원룸건물투자, 구미시부동산, 상...gmgm1019.tistory.com/1242 부동산 1번지-수익형.. |

◆대한민국 여성들의 위험한 착각

우리나라에서 노후 준비는 외벌이·맞벌이 여부와 상관없이 주로 남편 위주로 이뤄진다. 실상 여성은 노후 준비 사각지대에 놓이는 것이다. 남편의 은퇴 이후는 준비하면서도 정작 여성 본인을 위해서는 어떤 준비가 필요한지 생각을 못하는 경우가 많다는 얘기다.

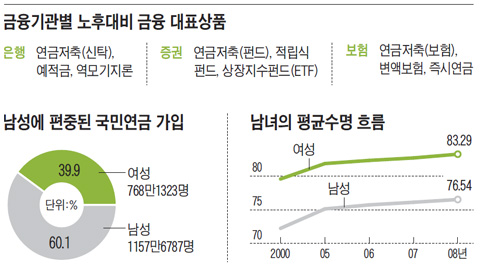

국민연금공단의 가입자 관리 자료에 따르면, 2011년 2월 현재 전체 국민연금 가입자 중 여성의 비율은 39.9%에 그치고 있다. 결혼 전에 여성이 직장생활을 하더라도 결혼 후나 자녀 출산 이후에는 직장을 그만두는 경우가 많고, 그만큼 여성 자신의 은퇴 준비는 충분하지 않다는 의미다.

이때 주목해야 할 점은 우리나라 여성의 평균수명이 84세로 남성의 평균수명 77세보다 7년이 더 길며, 기혼자의 경우 남편의 나이가 부인보다 평균 3세가량 더 많다는 점이다. 따라서 통계적으로 볼 때 여성, 즉 아내가 남편을 먼저 여의고 평균 10년 이상을 홀로 살아야 하는데 만약 남편 중심으로 노후를 설계한다면 홀로 남은 부인은 어려운 노후를 보낼 가능성이 매우 크다.

◆노후엔 눈덩이 병원비 요주의

여성들이 노후 준비를 할 땐 몇 가지 살펴봐야 할 점들이 있다. 첫째, 노후에는 의료비가 만만찮게 든다는 사실이다. 나이 들어서 심각한 질병에 덜컥 걸려버리면, 다른 노후 준비가 아무리 잘되어 있다고 해도 한순간에 물거품이 될 수밖에 없다. 병원비 지출 위험에 대비해 실손의료비보험 같은 건 미리미리 가입해두는 것이 좋다.

직장에 다니는 여성이라면 연간 400만원 한도 내에서 소득공제 혜택을 받을 수 있고 노후대비도 가능한 연금저축형 상품에 가입하는 것이 좋다. 매년 소득공제에 따른 세금 환급액이 크고, 소득이 많을수록 환급액도 불어나기 때문이다. 아직 아내가 국민연금에 가입하지 않았다면 서둘러 가입하는 것이 유리하다. 국민연금은 종신토록 수령할 수 있을 뿐 아니라 물가가 오르면 연금도 늘어난다는 장점이 있다. 만약 아내가 별도로 국민연금에 가입하지 않은 경우엔, 남편이 국민연금을 수령하다가 유고하게 되면 기본연금액의 40~60%(평균 월 40만원 내외)의 유족연금을 받을 수 있다.

이 밖에 남편의 종신보험을 활용하는 것도 좋은 방법이다. 남편이 사망할 때 받은 보험금으로 홀로 남은 아내가 노후 생활비를 충당할 수 있어서다. 이렇게 되면 종신보험금이야말로 아내를 위한 가장 아름다운 선물이 될 수 있다.

'은퇴,노후대비,생활' 카테고리의 다른 글

| 노후대책 원룸건물투자[바로가기]■30 ∙ 40대 당신을 위한 맞춤형 은퇴 준비 (0) | 2011.07.31 |

|---|---|

| 노후대비 원룸건물투자[바로가기]■인구 14% 베이비부머, 살던 집 팔면…집값 ‘뚝’ (0) | 2011.07.29 |

| 노후대책 원룸건물투자[바로가기]■베이비붐세대 노후대책은 '살던 집 담보로…' (0) | 2011.07.29 |